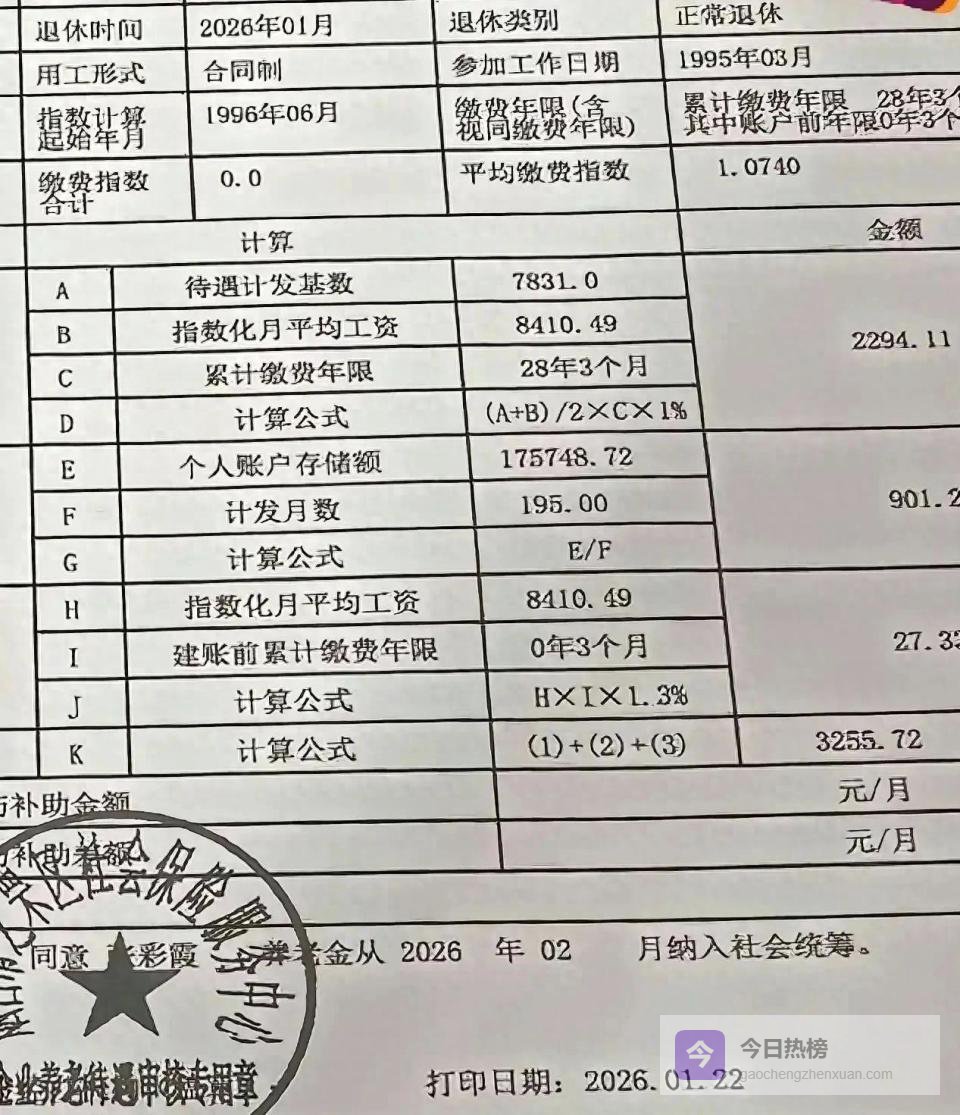

一位山东退休人员,工龄28年3个月,个人账户里攒了17万5千多元,平均缴费指数达到1.074,这意味着他职业生涯中多数年份的缴费基数都高于社会平均工资。 然而,2026年1月退休时,他拿到的月基本养老金是3255.72元。 这个数字让很多人感到意外,个人账户里的钱看起来不少,为什么每月到手的养老金却只有三千出头?

养老金的计算有一套全国统一的公式,它由三个部分构成:基础养老金、个人账户养老金和过渡性养老金。 基础养老金是最大头,占到了总金额的70.4%,计算公式是(退休时养老金计发基数 + 本人指数化月平均缴费工资)÷ 2 × 缴费年限 × 1%。 2026年山东省的养老金计发基数是7831元,这位退休人员的指数化月平均工资是8410.49元,代入公式计算得出基础养老金为2294.11元。 这部分体现了“长缴多得、社平挂钩”的原则,缴费年限越长,计算基数越高,拿到的钱就越多。

个人账户养老金占27.7%,计算方式相对简单,就是个人账户全部储存额除以计发月数。 他账户里的175748.72元,除以50岁退休对应的195个月计发月数,每月可以领取901.28元。 这笔钱完全来自个人历年缴费的积累和产生的利息,多缴多得在这里体现得最为直接。 过渡性养老金是针对建立个人账户前的工龄给予的补偿,由于他只有3个月的视同缴费年限,这部分金额仅为60.33元,占比不到2%。

平均缴费指数1.074是这个案例中的关键数字。 缴费指数是个人缴费工资与社会平均工资的比值,指数为1表示按社会平均工资水平缴费,高于1则意味着长期按更高标准缴费。 他的指数1.074看起来只是略高于1,但在养老金计算中却是一个重要的放大器。 它不仅直接推高了他的“指数化月平均工资”,让基础养老金的计算基数变大,同时也意味着每月划入个人账户的金额更多,经过近三十年的复利累积,最终形成了17万多的账户储存额。

同样是28年工龄,如果平均缴费指数只有0.6,也就是常年按最低档缴费,情况会截然不同。 假设个人账户积累为10万元,60岁退休计发月数139个月,那么个人账户养老金约为719元。 基础养老金部分,计算基数会大幅降低,每月可能只有1600元左右。 两部分相加,总养老金可能仅在2300元上下。 缴费指数0.6和1.074之间的差距,直接导致了每月近千元的养老金差额。

养老金计发基数7831元是一个全省统一的锚定值,但它并非一成不变。 这个数字每年会根据全省职工平均工资增长等因素进行调整。 有分析推测,2026年的正式计发基数可能会达到7980元左右。 对于在2026年初退休的人员,社保部门会先按7831元这个临时基数预发养老金,等新基数公布后,会重新核算并从退休当月补发差额。 这意味着,案例中的3255.72元可能还不是最终数字,经过重算后,每月待遇有望接近3500元。

工龄的价值在养老金计算中呈现阶梯式放大。 缴费年限不仅是基础养老金计算公式中的乘数,在每年的养老金普调中,工龄越长,挂钩调整部分增加的金额也越多。 例如,在山东2026年的调整方案中,缴费年限26年以上的部分,每满一年每月可以增加1.5元,而15年以内的部分每年仅增加0.4元。 28年工龄与15年工龄相比,仅在工龄挂钩调整这一项上,每年就可能多出近百元的增长。

个人账户储存额17.57万元,是长期较高基数缴费和复利累积的结果。 养老保险个人账户的记账利率通常高于银行定期存款,长期累积效应显著。 如果一个人始终按社平工资的60%缴费,其个人账户积累速度将远低于按100%或更高比例缴费的人。 晚退休几年,计发月数会减少。 如果55岁退休,计发月数为170个月,同样的17.57万元,每月个人账户养老金会变为1034元,比50岁退休多出130多元。

过渡性养老金是针对养老保险个人账户建立前参加工作的人员的补偿。 山东省个人账户普遍于1996年左右建立。 案例中仅有3个月的视同缴费年限,所以过渡性养老金微乎其微。 如果拥有8年左右的视同缴费年限,按照1.074的指数计算,过渡性养老金每月可能达到700元以上。 这部分权益的认定依赖于个人档案的完整性,早年工龄若因档案缺失等原因未被认定,将直接影响这部分收入。

山东省内的养老金待遇也存在地域差异。 虽然计发基数全省统一为7831元,但一些城市可能有地方性补贴。 例如,青岛市的企业退休人员可能享有开放城市补贴、物价补贴等,每月可额外增加数十元。 而菏泽市的企业退休人员,计发基数则单独执行7506元,比其他地市低了300多元。 同样是企业职工,在不同城市退休,到手的钱可能会有明显差别。

养老金调整机制试图缩小收入差距。 近年来养老金调整倾向于“提低控高”,向低收入、高龄和长缴费年限群体倾斜。 月养老金低于3000元的退休人员,在普调基础上还能获得额外的倾斜增加。 对于案例中每月3255元的退休人员,在未来的年度调整中,由于其基数处于中低水平,实际涨幅比例可能会高于养老金更高的人群。

当我们审视每月3255.72元的养老金在山东的购买力时,它大致相当于当地在职职工月平均工资的40%-50%。 这笔钱可以覆盖基本的生活饮食、水电燃气和日常零用,但要支撑旅游、改善型消费或应对较大的医疗支出则显得捉襟见肘。 与城乡居民养老保险相比,山东城乡居民基础养老金最低标准为每月208元,高的地区如青岛可达258元。 职工养老金3255元远高于此,但职工养老保险的缴费义务和成本也远高于居民养老保险。

个人账户储存额17.57万元,除以195个月的计发月数,意味着大约16年后才能领完。 如果参保人领取超过16年,超出的部分将由养老保险统筹基金继续支付,这体现了制度的共济性。 但这也引发一个思考:对于个人而言,高额的个人账户积累,在当前的计发规则下,其回报率究竟如何? 当个人账户的钱领完后,养老金的全部来源就变成了统筹基金,其待遇水平完全依赖于未来在职一代的缴费和财政补贴。

一个平均缴费指数1.074、工龄28年、个人账户积累17万多的案例,最终拿到3255元的养老金。 这是否意味着,对于普通工薪阶层而言,仅依靠基本养老保险,难以实现体面养老? 当年轻人每月从工资中扣除养老保险费时,他们是否清楚,二三十年后,这些投入会换来怎样的回报? 如果“多缴多得”的激励,最终换算成每月几百元的差距,这是否足以激励人们选择更高的缴费档次?

原创文章,作者:高峻峰,如若转载,请注明出处:http://www.gaochengzhenxuan.com/resou/17959.html